Le barème des frais kilométriques a été publié par l’administration fiscale. En 2026, ce barème n’est pas réévalué. Il concerne les salariés devant faire usage de leur véhicule personnel à des fins professionnelles.

Pour les employeurs, ce barème détermine la limite des remboursements de frais professionnels exonérés de toute cotisation ou contribution sociale, à condition de pouvoir justifier du kilométrage parcouru, de la date, de l’objet et de l’importance des déplacements correspondants.

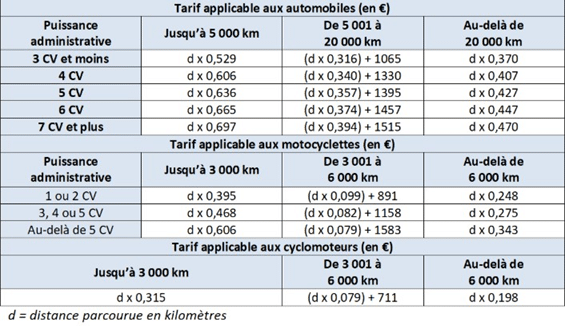

Les montants du barème kilométrique sont les suivants :

Attention : l’utilisation d’un véhicule électrique entraîne une hausse de 20% du barème kilométrique contrairement aux véhicules hybrides qui suivent le barème classique des véhicules thermiques.

De plus, si les employeurs versent des indemnités kilométriques plus importantes, ils doivent apporter la preuve de l’utilisation effective des indemnités à la seule fin de rembourser les salariés des frais exposés (pour la part excédant le barème). À défaut, la part excédant le barème devra être soumise à cotisations.

Enfin, si les employeurs versent des indemnités kilométriques moins élevées, elles ne seront pas soumises à cotisations dès lors qu’elles remboursent les kilomètres effectivement accomplis. Si ce n’est pas le cas, il faudra alors les soumettre à cotisations.