Le 1er janvier est souvent synonyme de changements en matière sociale et en matière d’emploi. Voici les changements pour cette nouvelle année :

- Hausse annuelle du Smic et du minimum garanti

Le Smic annuel est revalorisé au 1er janvier 2026 de 1.18%. Ainsi :

- Le Smic mensuel brut passe de 1801.80 euros à 1823.03 euros ;

- Le Smic horaire brut passe de 11.88 euros à 12.02 euros ;

Des négociations entre les partenaires sociaux vont prochainement intervenir afin d’adapter la grille salariale de la Convention collective de la production agricole et des CUMA à ses évolutions.

Le minimum garanti évolue également, passant de 4.22 euros à 4.25 euros.

- Hausse du plafond de la Sécurité sociale

Au 1er janvier 2026, le plafond de Sécurité sociale est revalorisé de 2 %. Le plafond annuel est ainsi fixé à 48 060 euros. Le plafond mensuel est fixé à 4005 euros.

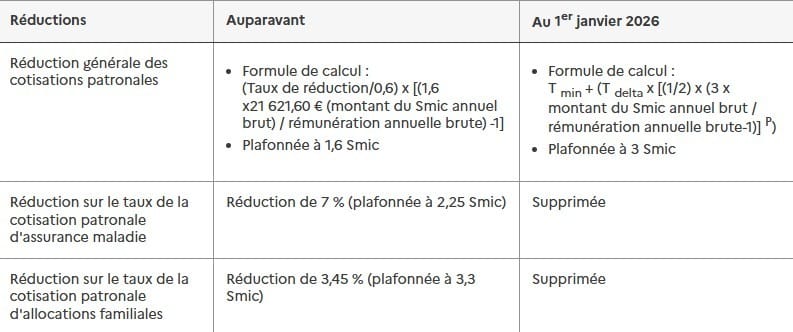

- Création de la réduction générale dégressive unique (RGDU)

La nouvelle réduction générale unique de cotisations patronales entre en vigueur au 1er janvier. Elle a pour but de simplifier les dispositifs de réduction générale en fusionnant trois dispositifs distincts (dont la réduction générale des cotisations patronales) et d’élargir son champs d’application en modifiant la formule de calcul et le plafond de rémunération. Par ailleurs, il est à noter que la réduction sur le taux de la cotisation patronale d’assurance-maladie et la réduction sur le taux d’allocations familiales sont supprimées.

Ces changements sont applicables aux contributions et cotisations dues au titre des périodes d’activités à compter du 1er janvier 2026.

Voici un tableau résumant les changements liés à la création de la RGDU :

*tableau issu du site entreprendre.service-public.gouv

- Hausse de la gratification minimale accordée aux stagiaires

La gratification minimale accordée aux stagiaires passe de 4.35 euros à 4.50 euros par heure, soit 15 % du plafond horaire de Sécurité sociale.

- Hausse de la contribution patronale pour l’indemnité de rupture conventionnelle et de mise à la retraite

Le taux de la contribution patronale relative aux indemnités de rupture conventionnelle et de mise à la retraite est rehaussé de 30 à 40% pour les ruptures conventionnelles et les mises à la retraite intervenant à compter du 1er janvier 2026.

- Évolution des cotisations santé et prévoyance

Les cotisations santé et prévoyance évoluent également à compter du 1er janvier 2026.

Les cotisations santé suivantes sont désormais applicables pour les entreprises de polyculture :

| Tarif 2025 | Tarif au 1er janvier 2026 | |

| Socle isolé | 40.20 € | 51.10€ |

| Socle Famille | 84.90€ | 107.94€ |

| Option 1 Isolé | 0.210% du PMSS | 0.270%du PMSS |

| Option 1 Famille | 0.740%du PMSS | 0.940%du PMSS |

| Option 2 Isolé | 0.550%du PMSS | 0.700%du PMSS |

| Option 2 Famille | 0.1890%du PMSS | 2.40%du PMSS |

De plus, les partenaires sociaux ont décidé d’augmenter le tarif des garanties incapacité temporaire de travail et incapacité permanente de travail pour les entreprises de polyculture. Ainsi, le taux passe de 1.63 à 1.77%.

Concernant les entreprises de cultures spécialisées, les partenaires sociaux ont décidé d’augmenter le tarif des garanties incapacité temporaire de travail et incapacité permanente de travail portant le montant global de la cotisation globale de 2.47% à 2.97 %. Il n’y a aucune évolution concernant les cotisations de santé.

- Nouvelle baisse des taux accident du travail

Les taux collectifs applicables pour l’année 2026 ont été fixés par arrêté le 23 décembre 2025.

Voici un tableau résumant les taux applicables en 2026 par rapport à 2025 en fonction de la filière d’activité.

| Code | Catégories | 2025 | 2026 |

| 110 | Cultures spécialisées | 2,20% | 2,15% |

| 120 | Champignonnières | 2,20% | 2,15% |

| 130 | Elevage spécialisé – gros animaux | 2,44% | 2,42% |

| 140 | Elevage spécialisé – petits animaux | 3,98% | 3,79% |

| 150 | Entrainement, dressage, haras | 6,70% | 6,58% |

| 160 | Conchyliculture | 2,53% | 2,41% |

| 170 | Marais salants | 2,20% | 2,15% |

| 180 | Cultures et élevages non spécialisés | 2,16% | 2,03% |

| 190 | Viticulture | 3,73% | 3,64% |

| 400 | Entreprises de travaux agricoles | 2,61% | 2,32% |

| – | Apprentis | 1,95% | 1,95% |

| – | Bureau | 1,15% | 1,17% |

Quelques précisions :

- Le taux de cotisation applicable aux groupements d’employeurs est celui de l’activité principale exercée par les salariés de chacun de ces groupements.

- Les taux figurant dans le tableau s’appliquent jusqu’à 20 salariés. Au-delà de cet effectif, les taux des cotisations dans les entreprises sont modulés en fonction du risque propre à l’exploitation ou à l’entreprise. Dans ce cas, le taux applicable est un taux mixte obtenu par l’addition d’une fraction du taux collectif et d’un taux propre à l’entreprise. Ces parts varient en fonction de l’effectif de l’entreprise. Ils sont notifiés chaque année par la caisse de MSA.

- Augmentation de la majoration de redressement en cas de travail dissimulé

Le montant des redressements de cotisations et de contributions sociales décidés à l’issue d’un contrôle des agents de la MSA ou sur la base d’un procès-verbal de travail dissimulé qui leur avait été transmis était majoré jusqu’à présent de 25 % en cas de constat d’une infraction de travail dissimulé ou de 40 % en cas de circonstances aggravantes. Ces taux étaient respectivement portés à 45 % et à 60 % en cas de récidive dans les 5 ans.

La loi durcit ces sanctions en prévoyant d’augmenter de 10 points les taux de majoration en cas de première infraction, qui passeront ainsi à 35 % en cas de constat d’une infraction de travail dissimulé et à 50 % en cas de circonstances aggravantes. Les taux de majoration en cas de récidive dans les 5 ans restent inchangés.

- Création d’un congé supplémentaire de naissance

La loi de financement de la Sécurité sociale pour 2026 met en place un congé supplémentaire de naissance. Il s’applique aux naissances et adoptions à compter du 1er janvier 2026, ainsi que pour les enfants nés avant, mais dont la naissance était initialement prévue à partir de cette date. Ce dernier permet aux parents de bénéficier d’un temps supplémentaire d’interruption d’activité après la naissance ou l’adoption. Concrètement, les parents bénéficient d’un temps supplémentaire d’interruption d’activité après la naissance ou l’adoption.

- Mise à jour des montants des avantages en nature

Les montants des avantages en nature sont revalorisés chaque année.

En 2026, voici les nouveaux seuils applicables aux principaux avantages :

- Avantage repas

| Nombre de repas | Montant de l’avantage en 2026 |

| 1 repas | 5.50€ |

| 2 repas | 11.00€ |

- Titres-restaurants

| 2026 | |

| Exonération maximale de la part patronale | 7.32€ |

| Valeur du titre restaurant ouvrant droit à l’exonération maximale | Entre 12.20 € et 14.64 € |

- Avantage en nature logement

| Rémunération brute mensuelle | Pour 1 pièce en 2026 | Par pièce principale (si plusieurs pièces) en 2026 |

| Inférieure à 2 002,50 € | 79,70 € | 42,60 € |

| De 2 002,50 € à 2 402,99 € | 93,00 € | 59,70 € |

| De 2 403,00 € à 2 803,49 € | 106,20 € | 79,70 € |

| De 2 803,50 € à 3 604,49 € | 119,40 € | 99,50 € |

| De 3 604,50 € à 4 405,49 € | 146,40 € | 126,10 € |

| De 4 405,50 € à 5 206,49 € | 172,60 € | 152,40 € |

| De 5 206,50 € à 6 007,49 € | 199,40 € | 185,70 € |

| Supérieure ou égale à 6 007,50 € | 225,60 € | 212,30 € |